Кредитные карты и банки-эмитенты

Кредитные карты – это не просто пластик, а мощный инструмент для вашей финансовой свободы! Совершайте покупки, бронируйте услуги и получайте доступ к средствам в любой момент. Выберите свою идеальную карту!

В современном мире кредитные карты стали неотъемлемым инструментом управления личными финансами, предлагая удобство и гибкость в повседневных расчетах. Они позволяют совершать покупки, бронировать услуги и даже получать доступ к экстренным средствам, когда это необходимо. Основными игроками, стоящими за выпуском этих финансовых продуктов, являются банки – эмитенты, которые разрабатывают разнообразные программы для удовлетворения потребностей широкого круга клиентов. Выбор подходящей кредитной карты и банка-эмитента требует внимательного изучения условий, тарифов и предлагаемых преимуществ, чтобы максимально эффективно использовать этот мощный финансовый инструмент.

Роль Банков в Выпуске Кредитных Карт

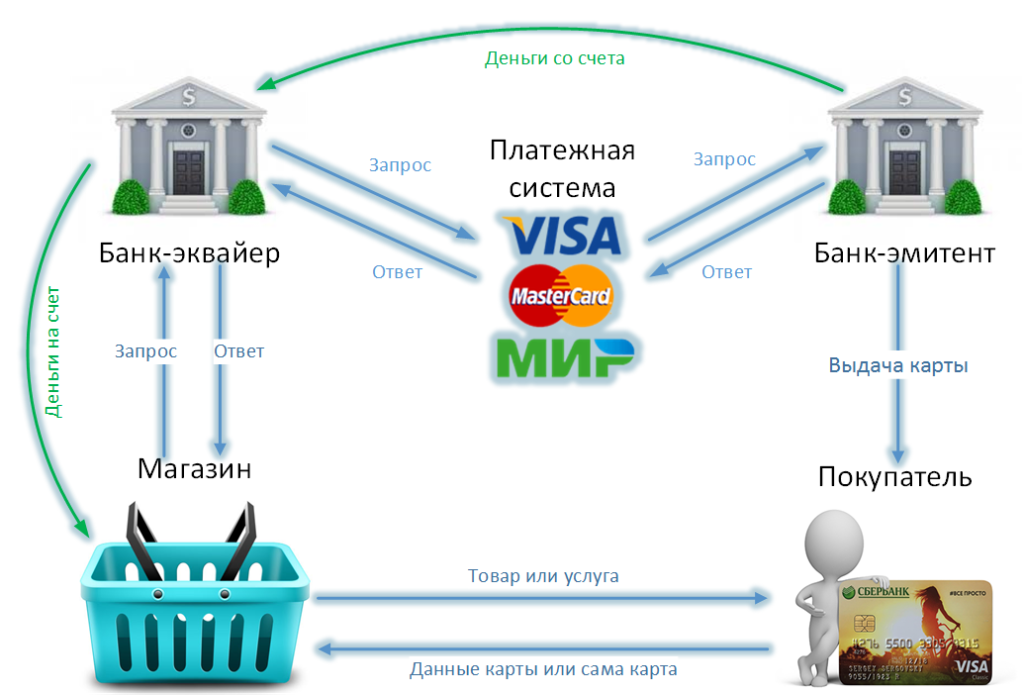

Банки являются центральными звеньями в экосистеме кредитных карт. Они не только выпускают сами карты, но и устанавливают кредитные лимиты, определяют процентные ставки, начисляют бонусы и управляют программами лояльности. Каждый банк стремится предложить уникальные условия, чтобы привлечь и удержать клиентов, будь то кэшбэк, мили для путешествий или скидки у партнеров. Это создает конкурентную среду, которая выгодна потребителям, так как позволяет им выбирать из множества предложений. Банки также несут ответственность за безопасность транзакций и защиту данных своих клиентов, постоянно совершенствуя системы предотвращения мошенничества.

Ключевые Банки-Эмитенты Кредитных Карт

На рынке существует множество банков, предлагающих кредитные карты. Некоторые из них являются гигантами индустрии, другие специализируются на нишевых продуктах. Крупнейшие банки, как правило, имеют широкий ассортимент карт, подходящих для разных категорий клиентов – от студентов до бизнесменов. Они предлагают как базовые карты с минимальными требованиями, так и премиальные продукты с эксклюзивными привилегиями. Важно отметить, что географический охват и специализация банков могут значительно различаться.

Некоторые Известные Примеры:

- СберБанк: Крупнейший банк России, предлагающий широкий спектр кредитных карт с различными программами лояльности («Спасибо от СберБанка»).

- ВТБ: Активно развивает свою линейку кредитных продуктов, ориентируясь на предложения с кэшбэком и беспроцентными периодами.

- Тинькофф Банк: Известен своими полностью онлайн-сервисами и инновационными продуктами, часто предлагая выгодные условия по кэшбэку в различных категориях.

- Альфа-Банк: Один из лидеров в сегменте потребительского кредитования, с разнообразными предложениями и акцентом на удобство цифровых сервисов.

- Газпромбанк: Предлагает карты с конкурентными условиями, часто с особыми предложениями для своих корпоративных клиентов.

Как Выбрать Подходящую Кредитную Карту и Банк?

Выбор кредитной карты, это ответственное решение, которое должно основываться на ваших личных финансовых привычках и целях. Не стоит торопиться с выбором, ведь условия могут значительно отличаться. Важно внимательно изучить все нюансы, прежде чем подавать заявку. Учитывайте не только привлекательность рекламных предложений, но и скрытые комиссии, штрафы за просрочку и требования к заемщику. Правильный выбор поможет вам эффективно управлять своими средствами и избежать ненужных переплат.

Основные Критерии Выбора:

- Процентная Ставка: Чем ниже, тем выгоднее, особенно если вы планируете пользоваться кредитным лимитом и не всегда укладываться в беспроцентный период.

- Беспроцентный Период (Грейс-период): Длительность периода, в течение которого банк не начисляет проценты на потраченные средства. Идеально для тех, кто погашает задолженность вовремя.

- Годовое Обслуживание: Некоторые карты имеют комиссию за годовое обслуживание, которая может быть как фиксированной, так и зависеть от активности использования.

- Бонусные Программы и Кэшбэк: Возврат части потраченных средств или начисление баллов/миль. Важно, чтобы категории кэшбэка соответствовали вашим основным тратам.

- Лимиты и Требования: Максимальный кредитный лимит и условия для его получения (возраст, доход, кредитная история).

- Дополнительные Услуги: Страховка, консьерж-сервис, доступ в бизнес-залы аэропортов для премиальных карт.

Преимущества и Недостатки Кредитных Карт

Кредитные карты предоставляют множество возможностей, но также несут определенные риски. Понимание обеих сторон медали крайне важно для их разумного использования. Вот основные моменты, которые следует учесть.

| Преимущества | Недостатки |

|---|---|

| Удобство и Гибкость: Возможность оплаты товаров и услуг по всему миру, как онлайн, так и офлайн. | Высокие Процентные Ставки: В случае несвоевременного погашения задолженности. |

| Доступ к Экстренным Средствам: Финансовая подушка безопасности в непредвиденных ситуациях. | Риск Задолженности: Легкость трат может привести к накоплению долгов. |

| Бонусные Программы: Кэшбэк, мили, баллы, скидки от партнеров. | Комиссии и Скрытые Платежи: За годовое обслуживание, снятие наличных, СМС-информирование. |

| Формирование Кредитной Истории: Положительное влияние при ответственном использовании. | Штрафы за Просрочку: Дополнительные расходы при нарушении сроков погашения. |

| Защита Потребителей: Возможность оспорить мошеннические транзакции. | Соблазн Перерасхода: Психологический фактор, стимулирующий тратить больше. |

Выбор кредитной карты – это серьезное финансовое решение, которое требует вдумчивого подхода и анализа. Множество банков-эмитентов предлагают разнообразные продукты, каждый из которых имеет свои особенности и преимущества. Важно не только ориентироваться на репутацию банка, но и тщательно изучать индивидуальные условия, процентные ставки и бонусные программы. Ответственное отношение к использованию кредитной карты поможет вам не только избежать финансовых ловушек, но и эффективно управлять своими средствами, открывая новые возможности для личного и семейного бюджета. Помните, что кредитная карта – это мощный инструмент, который при правильном использовании может стать вашим надежным финансовым помощником.