Потребительский кредит: Гид по разумному использованию финансовых возможностей

Потребительский кредит – это ваш ключ к реализации планов! Откройте для себя мир возможностей: от крупной покупки до оплаты услуг. Узнайте, как получить деньги быстро и выгодно, чтобы воплотить мечты в реальность без лишних хлопот!

В современном мире потребительский кредит является одним из наиболее распространенных финансовых инструментов, позволяющих миллионам людей реализовывать свои планы и удовлетворять насущные потребности. Он предоставляет возможность приобрести товары длительного пользования, оплатить услуги, совершить крупную покупку или решить внезапно возникшие финансовые вопросы, не дожидаясь накопления необходимой суммы. Однако, прежде чем принимать решение о его оформлении, крайне важно тщательно изучить все аспекты, связанные с условиями получения и последующего обслуживания. Понимание ключевых параметров и требований банка поможет избежать неприятных сюрпризов и обеспечит комфортное использование заемных средств.

Что такое потребительский кредит?

Потребительский кредит, это денежный займ, выдаваемый банком или иной кредитной организацией физическим лицам на личные нужды, не связанные с предпринимательской деятельностью. Его основное отличие заключается в целевом назначении: средства могут быть потрачены на приобретение бытовой техники, ремонт квартиры, оплату обучения, путешествия или любые другие потребительские цели. В зависимости от условий, кредит может быть как целевым, например, на покупку автомобиля, так и нецелевым, когда банк не требует отчета о расходовании средств. Это делает его универсальным инструментом для решения разнообразных финансовых задач.

Виды потребительских кредитов

Write a quality, in-depth, magazine-style article on the topic:

Write in English

Use a clickbait and catchy headline. Be sure to include the keyword in the headline and use the background content added with this post to create a relevant and related topic.

Make sure the text is written in a journalistic, professional, and engaging style, like The New York Times or Forbes. The tone should be optimistic, forward-looking, and persuasive. Use sentences of varying lengths (average 250 characters, maximum 500, minimum 30). Use appropriate analogies, descriptive adverbs (e.g., “incredibly effective”), and correct adverbial phrases (e.g., “By integrating insights from AI…”). Make sure the GLTR is LOW by balancing 40-55% green, 20-30% yellow, 15-25% red, and 5-10% purple words. Use present and past participles to add dynamism. Provide deep knowledge, expert opinions, and industry examples to make the article compelling.

After the second paragraph of the article, add a table with the biographical information, personal information, career information, and professional background of the person you are talking about, along with a link to one official website for reference. The table should be in a format that is easy to embed in WordPress.

If the topic is not related to a specific person, add relevant information in a table that can be embedded in WordPress.

Ensure the writing follows a journalistic, professional, and engaging style, like The New York Times or Forbes. The tone should be optimistic, forward-looking, and persuasive. Use varied sentence lengths (average 250 characters, max 500, min 30). Incorporate relatable analogies, descriptive adverbs (e.g., ‘remarkably effective’), and proper adverbial phrases (e.g., ‘By integrating AI-driven insights…’). Ensure a LOW GLTR score, balancing 40-55% green, 20-30% yellow, 15-25% red, and 5-10% purple words. Use present and past parts to enhance dynamism. Provide deep insights, expert perspectives, and industry examples to make it compelling.

After the second paragraph of the article add table with bio data and personal information, career, professional information of person in topic, also add link to one authentic website for reference, the table should be in the form that it can be easily inserted in wordpress.

If the topic is other than person related than add related information in the form of table that can be inserted in wordpress.

На рынке существует множество предложений потребительских кредитов, которые различаются по своим условиям, требованиям к заемщику и способу обеспечения. Понимание этих различий поможет выбрать наиболее подходящий вариант для вашей ситуации.

| Вид кредита | Особенности | Преимущества | Недостатки |

|---|---|---|---|

| Нецелевой без обеспечения | Выдается без залога и поручительства, банк не контролирует расходование средств. | Быстрое оформление, минимальный пакет документов, свобода использования средств. | Высокие процентные ставки, ограниченные суммы кредита. |

| Целевой | Выдается на конкретную цель (например, автокредит, кредит на образование), средства перечисляются напрямую продавцу или на счет образовательного учреждения. | Более низкие процентные ставки, крупные суммы кредита. | Строгий контроль расходования, требуется подтверждение целевого использования. |

| С обеспечением (залог/поручительство) | Требует предоставления залога (недвижимость, автомобиль) или поручительства третьего лица. | Максимально возможные суммы, низкие процентные ставки, длительные сроки погашения. | Сложный процесс оформления, риск потери залога в случае невыплаты, ответственность поручителя. |

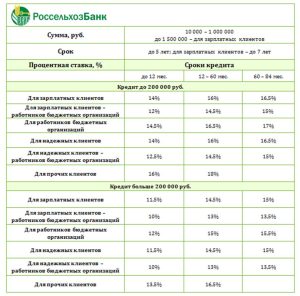

Ключевые условия получения потребительского кредита

Получение потребительского кредита сопряжено с выполнением ряда условий, которые устанавливаются банком для минимизации своих рисков. Эти условия касаются как самого заемщика, так и параметров будущего кредита.

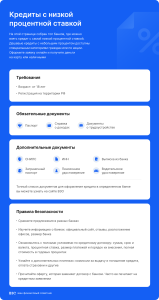

Требования к заемщику

Банки обычно предъявляют стандартный набор требований к своим потенциальным клиентам:

- Возраст: Как правило, от 18-21 года до 65-75 лет на момент полного погашения кредита.

- Гражданство и регистрация: Российское гражданство и постоянная регистрация в регионе присутствия банка.

- Трудовой стаж: Определенный минимальный стаж на текущем месте работы (чаще всего от 3-6 месяцев) и общий трудовой стаж.

- Доход: Наличие стабильного и достаточного дохода для обслуживания кредита, подтвержденного документально.

- Кредитная история: Положительная кредитная история является одним из ключевых факторов одобрения.

Необходимые документы

Пакет документов может варьироваться в зависимости от банка и суммы кредита, но обычно включает следующее:

- Паспорт гражданина РФ.

- Второй документ, удостоверяющий личность (например, СНИЛС, водительское удостоверение, загранпаспорт).

- Справка 2-НДФЛ или справка по форме банка, подтверждающая доход за последние 6-12 месяцев.

- Копия трудовой книжки, заверенная работодателем, или выписка из электронной трудовой книжки.

- Дополнительные документы по запросу банка (например, документы на залоговое имущество, свидетельство о браке).

Важные параметры кредита

При выборе кредита необходимо внимательно изучить его основные параметры, которые напрямую влияют на вашу финансовую нагрузку. К ним относятся процентная ставка (годовая), срок кредита (период, на который выдаются средства), полная сумма кредита, а также наличие и размер различных комиссий и страховок. Очень важно понимать полную стоимость кредита, которая включает не только проценты, но и все сопутствующие платежи. Досрочное погашение может быть выгодным, но стоит уточнить условия его осуществления.

Процесс оформления потребительского кредита

Оформление потребительского кредита обычно включает несколько этапов. Сначала заемщик подает заявку в банк, предоставив необходимый пакет документов. Затем банк анализирует кредитоспособность клиента, его кредитную историю и доходы. Этот процесс может занимать от нескольких часов до нескольких дней. В случае положительного решения, банк предлагает индивидуальные условия кредитования, которые заемщик внимательно изучает. После согласования всех условий и подписания кредитного договора, денежные средства перечисляются на счет клиента или выдаются наличными. Важно помнить, что каждый этап требует внимательности и ответственного подхода.

На что обратить внимание при выборе кредита?

- Полная стоимость кредита (ПСК): Это главный показатель, отражающий все расходы по кредиту, включая проценты, комиссии и страховки. Именно на ПСК следует ориентироваться при сравнении предложений.

- Процентная ставка: Изучите, фиксированная она или переменная, а также есть ли возможность ее снижения при выполнении определенных условий.

- Скрытые комиссии: Внимательно читайте договор, чтобы выявить возможные комиссии за выдачу, обслуживание счета или досрочное погашение.

- Страхование: Уточните, является ли страховка обязательной и можно ли от нее отказаться. Часто она значительно увеличивает стоимость кредита.

- Условия досрочного погашения: Узнайте, есть ли штрафы или ограничения за частичное или полное досрочное погашение.

- Репутация банка: Выбирайте надежные и проверенные банки с хорошей репутацией и прозрачными условиями.

Потребительский кредит — это мощный финансовый инструмент, способный значительно улучшить качество жизни, но требующий ответственного подхода. Тщательное изучение условий, сравнение предложений разных банков и объективная оценка собственных финансовых возможностей помогут принять верное решение. Избегайте поспешных шагов и всегда стремитесь к максимальной информированности перед подписанием любого кредитного договора. Ответственное отношение к заимствованиям обеспечит финансовую стабильность и уверенность в завтрашнем дне. Помните, что каждый кредит, это обязательство, которое необходимо выполнять своевременно и в полном объеме.