Потребительский кредит: как найти выгодное предложение с низким процентом

Воплоти свои планы в жизнь! Мы поможем найти тот самый кредит мечты с минимальной переплатой. Сравнивай лучшие предложения банков и получи деньги на свои цели уже сегодня!

Потребительский кредит — это распространённый финансовый инструмент, который позволяет решить множество неотложных задач: от крупной покупки до непредвиденных расходов. Однако выбор подходящего предложения может стать настоящим испытанием, ведь рынок переполнен разнообразными вариантами. Каждый заёмщик стремится найти банк с наиболее выгодными условиями, особенно с низким процентом, чтобы минимизировать переплату. Поиск такого предложения требует внимательного изучения рынка, сравнения условий различных финансовых учреждений и понимания факторов, влияющих на конечную ставку.

Write a quality, in-depth, magazine-style article on the topic:

Write in English

Use a clickbait and catchy headline. Be sure to include the keyword in the headline and use the background content added with this post to create a relevant and related topic.

Make sure the text is written in a journalistic, professional, and engaging style, like The New York Times or Forbes. The tone should be optimistic, forward-looking, and persuasive. Use sentences of varying lengths (average 250 characters, maximum 500, minimum 30). Use appropriate analogies, descriptive adverbs (e.g., “incredibly effective”), and correct adverbial phrases (e.g., “By integrating insights from AI…”). Make sure the GLTR is LOW by balancing 40-55% green, 20-30% yellow, 15-25% red, and 5-10% purple words. Use present and past participles to add dynamism. Provide deep knowledge, expert opinions, and industry examples to make the article compelling.

After the second paragraph of the article, add a table with the biographical information, personal information, career information, and professional background of the person you are talking about, along with a link to one official website for reference. The table should be in a format that is easy to embed in WordPress.

If the topic is not related to a specific person, add relevant information in a table that can be embedded in WordPress.

Ensure the writing follows a journalistic, professional, and engaging style, like The New York Times or Forbes. The tone should be optimistic, forward-looking, and persuasive. Use varied sentence lengths (average 250 characters, max 500, min 30). Incorporate relatable analogies, descriptive adverbs (e.g., ‘remarkably effective’), and proper adverbial phrases (e.g., ‘By integrating AI-driven insights…’). Ensure a LOW GLTR score, balancing 40-55% green, 20-30% yellow, 15-25% red, and 5-10% purple words. Use present and past parts to enhance dynamism. Provide deep insights, expert perspectives, and industry examples to make it compelling.

After the second paragraph of the article add table with bio data and personal information, career, professional information of person in topic, also add link to one authentic website for reference, the table should be in the form that it can be easily inserted in wordpress.

If the topic is other than person related than add related information in the form of table that can be inserted in wordpress.

Что влияет на процентную ставку по потребительскому кредиту?

Процентная ставка по потребительскому кредиту не является фиксированной для всех клиентов и банков. Она формируется под влиянием множества факторов, которые банк оценивает при рассмотрении заявки. Понимание этих нюансов поможет вам подготовиться к подаче заявления и, возможно, улучшить свои шансы на получение более выгодного предложения;

Основные факторы, влияющие на ставку:

- Кредитная история: Безупречная кредитная история с отсутствием просрочек и вовремя погашенными предыдущими займами — ваш главный козырь. Банки доверяют ответственным заёмщикам.

- Уровень дохода: Чем выше и стабильнее ваш официальный доход, тем ниже риски для банка, а значит, и процентная ставка.

- Срок кредита: Как правило, краткосрочные кредиты могут иметь чуть более низкую ставку, но общая переплата по ним может быть выше из-за больших ежемесячных платежей.

- Наличие обеспечения: Залог или поручительство снижает риски банка, что часто приводит к снижению процентной ставки;

- Статус клиента: Для зарплатных клиентов или тех, кто уже имеет продукты в данном банке (вклады, дебетовые карты), часто предлагаются более льготные условия.

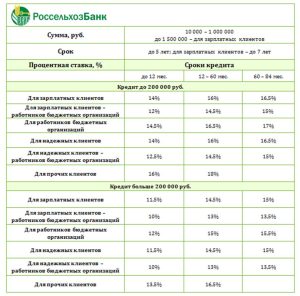

Как выбрать банк с низким процентом: Сравнение предложений

Для того чтобы найти наиболее выгодное предложение, необходимо провести тщательный анализ рынка. Не стоит ограничиваться одним-двумя банками; порой лучшие условия скрываются там, где вы не ожидали. Обращайте внимание не только на заявленный процент, но и на полную стоимость кредита (ПСК), которая включает все комиссии и страховки.

Ниже представлена таблица с примерами банков и их потенциальными условиями по потребительским кредитам. Важно помнить, что эти данные являются ориентировочными, и актуальные ставки всегда лучше уточнять на официальных сайтах банков или в их отделениях.

| Банк | Примерная мин. ставка* | Условия для мин. ставки | Особенности и преимущества |

|---|---|---|---|

| СберБанк | от 12,9% | Для зарплатных клиентов, с хорошей кредитной историей, оформление страховки. | Широкая сеть отделений, удобное мобильное приложение, гибкие сроки. |

| ВТБ | от 13,5% | Для клиентов с зарплатным проектом, подтвержденный доход, отказ от страховки может увеличить ставку. | Крупный государственный банк, возможность онлайн-оформления. |

| Альфа-Банк | от 11,9% | Для новых клиентов при соблюдении ряда условий (например, получение зарплаты на карту банка), наличие страховки. | Быстрое решение по заявке, часто есть акции для новых клиентов. |

| Тинькофф Банк | от 10,9% | Зависит от кредитного рейтинга заемщика, оформление страховки, часто для клиентов с хорошей КИ. | Полностью онлайн-банк, без посещения офиса, удобный сервис. |

| Газпромбанк | от 14,0% | Для зарплатных клиентов, подтверждение дохода. | Надежный банк, возможность получения крупных сумм. |

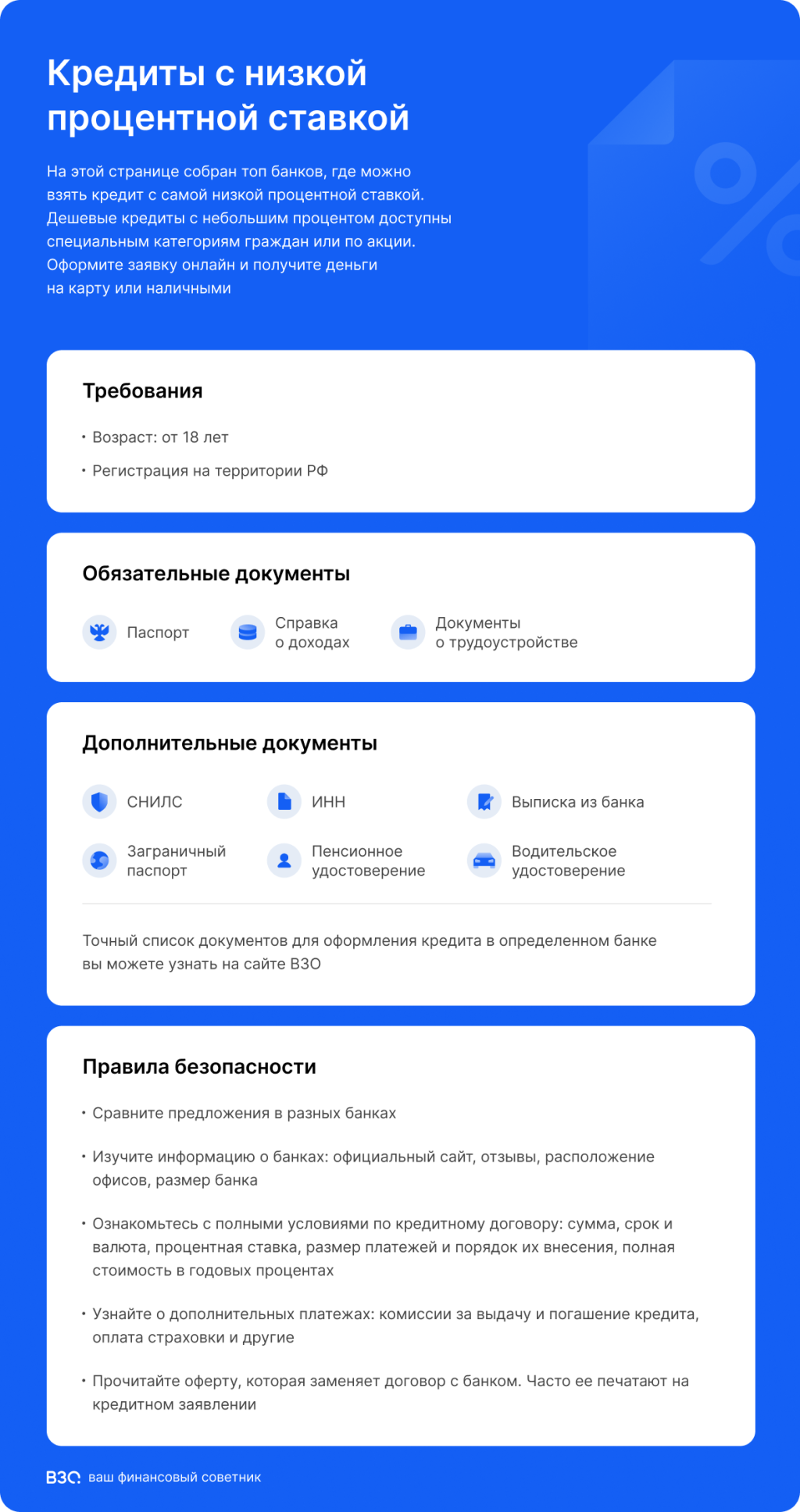

Важные аспекты при оформлении кредита

Помимо процентной ставки, существует ряд других моментов, на которые необходимо обратить пристальное внимание. Игнорирование этих деталей может привести к неожиданным дополнительным расходам и увеличению итоговой переплаты. Всегда читайте договор внимательно перед подписанием.

На что обратить внимание при выборе:

- Полная стоимость кредита (ПСК): Это самый важный показатель, который отражает все расходы по кредиту, включая проценты, комиссии и страховки. Всегда сравнивайте ПСК, а не только процентную ставку.

- Наличие и стоимость страховки: Часто банки предлагают оформить страховку, которая может быть добровольной, но сильно влияет на итоговую ставку. Уточните, как изменится процент, если вы откажетесь от страховки.

- Условия досрочного погашения: Узнайте, можно ли погасить кредит досрочно без штрафов и комиссий. Это может значительно сократить вашу переплату.

- Требования к заемщику: Убедитесь, что вы соответствуете всем требованиям банка (возраст, стаж работы, гражданство).

- Штрафы и пени: Ознакомьтесь с условиями начисления штрафов за просрочку платежей.

Поиск потребительского кредита с минимальной процентной ставкой требует комплексного подхода и внимательного изучения всех предложений на рынке. Не стоит спешить с выбором, ведь даже небольшая разница в ставке может обернуться существенной экономией в долгосрочной перспективе. Сравнивайте полную стоимость кредита, учитывайте скрытые комиссии и условия страхования, а также не забывайте о своей кредитной истории. Только такой осознанный подход позволит вам найти наиболее выгодное и комфортное финансовое решение, соответствующее вашим потребностям. Будьте информированы, и ваш кредит станет настоящим помощником, а не тяжким бременем.