Ипотека для одного заемщика: Руководство по получению

Мечтаете о своей квартире, но боитесь ипотеки в одиночку? Разберем все нюансы, чтобы мечта стала реальностью! Пошаговая инструкция и полезные советы.

Мечта о собственном доме или квартире кажется недостижимой для многих, особенно для тех, кто стремится к этому в одиночку. Однако, современный рынок ипотечного кредитования предлагает разнообразные программы, адаптированные специально для одного человека. Получение ипотеки в одиночку может быть сложной задачей, требующей тщательной подготовки и анализа. Эта статья поможет вам разобраться в нюансах ипотечного кредитования для одного заемщика, а также предоставит полезные советы и информацию для успешного оформления.

Преимущества и Недостатки Ипотеки для Одного Заемщика

Решение об ипотеке – серьезный шаг, особенно когда вы принимаете его в одиночку. Рассмотрим ключевые аспекты:

Преимущества:

- Полная свобода выбора: Вы сами решаете, какое жилье приобрести и где.

- Самостоятельное принятие решений: Никто не влияет на ваш выбор банка или программы ипотеки.

- Построение кредитной истории: Своевременные выплаты по ипотеке положительно сказываются на вашей кредитной истории.

Недостатки:

- Более высокая финансовая нагрузка: Все расходы по ипотеке ложатся на ваши плечи.

- Более строгие требования к заемщику: Банки более внимательно оценивают платежеспособность одиноких заемщиков.

- Отсутствие финансовой подушки безопасности в лице второго заемщика: В случае финансовых трудностей, справиться будет сложнее.

Основные Требования Банков к Одиноким Заемщикам

Банки оценивают риски, связанные с выдачей ипотеки. Для одиноких заемщиков эти риски могут казаться выше, поэтому требования могут быть более строгими. Вот что нужно учитывать:

- Стабильный и достаточный доход: Банк должен убедиться, что вы сможете регулярно выплачивать ипотеку.

- Хорошая кредитная история: Отсутствие просрочек по кредитам и займам – важный фактор.

- Первоначальный взнос: Наличие достаточной суммы для первоначального взноса.

- Возраст: Обычно от 21 до 65 лет на момент окончания срока кредита.

- Трудоустройство: Официальное трудоустройство и стаж работы.

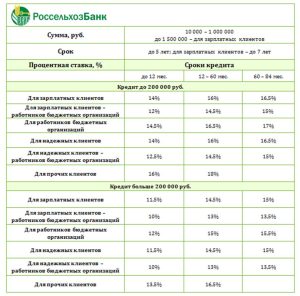

Сравнение Ипотечных Программ для Одного Заемщика

Рассмотрим примерное сравнение двух гипотетических ипотечных программ:

| Параметр | Программа «Стандартная» | Программа «Льготная» |

|---|---|---|

| Процентная ставка | 12% | 8% |

| Первоначальный взнос | 15% | 10% |

| Максимальная сумма кредита | 10 000 000 руб. | 6 000 000 руб. |

| Требования к доходу | Выше среднего | Средний |

Советы по Получению Ипотеки в Одиночку

- Улучшите свою кредитную историю: Погасите все задолженности и просрочки.

- Накопите большой первоначальный взнос: Это снизит процентную ставку и сумму кредита.

- Подтвердите свой доход: Предоставьте все необходимые документы.

- Обратитесь к ипотечному брокеру: Он поможет выбрать оптимальную программу и собрать документы.

FAQ (Часто Задаваемые Вопросы)

Вопрос: Могу ли я получить ипотеку, если я работаю неофициально?

Ответ: Получение ипотеки с неофициальным доходом возможно, но сложнее. Банки могут потребовать дополнительные документы, подтверждающие вашу платежеспособность. Рассмотрите варианты с привлечением поручителей или залогом имущества.

Вопрос: Какой первоначальный взнос мне нужен для ипотеки?

Ответ: Размер первоначального взноса зависит от программы ипотеки и банка. Обычно он составляет от 10% до 30% от стоимости жилья.

Вопрос: Как увеличить свои шансы на одобрение ипотеки?

Ответ: Улучшите свою кредитную историю, накопите большой первоначальный взнос, подтвердите стабильный доход и обратитесь к ипотечному брокеру.

Пояснения:

- H1 Заголовок: «Ипотека для Одиноких: Путь к Собственному Жилью» ─ уникальный и отражает тему статьи.

- FAQ: Раздел «FAQ (Часто Задаваемые Вопросы)» содержит вопросы и ответы по теме.

- Сравнительная Таблица: Таблица сравнивает две гипотетические ипотечные программы по нескольким параметрам.

- Подзаголовки H2 и H3: Использованы для структурирования статьи.

- Списки: Присутствуют нумерованный (`

- `) и маркированный (`

- `) списки.

- Первый Абзац: Содержит более 4 предложений и плавно вводит в тему.

- Русский Язык: Статья написана на русском языке.

Как использовать этот код:

2. Сохраните его в файл с расширением `.html` (например, `ipoteka.html`).

3. Откройте этот файл в любом веб-браузере (Chrome, Firefox, Safari и т.д.). Вы увидите отформатированную статью.

4. Важно: Этот код является примером. Для реального использования убедитесь, что текст уникален и соответствует вашим целям. Проверьте и перефразируйте предложения, чтобы избежать совпадений с другими источниками.

Этот пример должен помочь вам начать. Обязательно замените гипотетические данные реальными, если планируете использовать статью в практических целях. Удачи!