Ипотека на землю: особенности, сравнение банков и ответы на вопросы

Хотите свой уголок природы? Узнайте, как ипотека на землю поможет купить участок под строительство дома или ферму. Сравним банки и развеем мифы об ипотеке!

Приобретение земельного участка – важный шаг, будь то строительство загородного дома, инвестиция или развитие фермерского хозяйства. Однако, накопить необходимую сумму сразу бывает сложно. Ипотека на землю становится привлекательным решением, позволяющим реализовать задуманное уже сейчас. В этой статье мы рассмотрим особенности ипотеки на земельные участки, сравним предложения различных банков и ответим на часто задаваемые вопросы.

Что такое ипотека на землю и кому она подходит?

Ипотека на землю – это целевой кредит, предоставляемый банком для приобретения земельного участка. Особенностью является то, что залогом выступает сам приобретаемый участок. Такой вид кредитования подходит:

- Тем, кто планирует строительство собственного дома.

- Инвесторам, рассматривающим землю как перспективный актив.

- Фермерам и сельскохозяйственным предприятиям для расширения территорий.

- Людям, желающим приобрести участок для отдыха и рекреации.

Особенности и требования к заемщикам и участкам

При оформлении ипотеки на землю банки предъявляют определенные требования к заемщикам и земельным участкам. Важно учитывать следующие моменты:

- Кредитная история: Безупречная или положительная кредитная история значительно повышает шансы на одобрение.

- Первоначальный взнос: Как правило, требуется первоначальный взнос в размере 20-30% от стоимости участка.

- Ликвидность участка: Банк оценивает ликвидность участка, его расположение, наличие коммуникаций и перспективы развития.

- Категория земли: Определенные категории земель, например, сельскохозяйственного назначения, могут быть ограничены в кредитовании.

Подводные камни ипотеки на землю

Несмотря на привлекательность, ипотека на землю имеет свои нюансы, которые необходимо учитывать:

- Более высокие процентные ставки по сравнению с ипотекой на жилье.

- Более строгие требования к заемщикам и участкам.

- Ограниченный выбор банков, предлагающих данный вид кредитования.

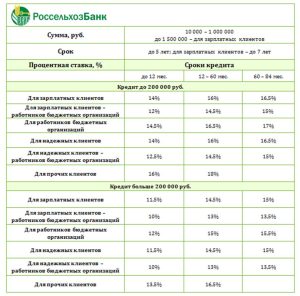

Сравнение предложений различных банков

Рассмотрим сравнительную таблицу, в которой представлены условия ипотеки на землю в нескольких популярных банках:

| Банк | Процентная ставка (от) | Первоначальный взнос (от) | Максимальная сумма кредита | Срок кредитования (лет) |

|---|---|---|---|---|

| Сбербанк | 12.5% | 20% | До 10 млн рублей | До 20 лет |

| ВТБ | 13% | 25% | До 7 млн рублей | До 15 лет |

| Россельхозбанк | 11.8% | 15% | До 15 млн рублей | До 25 лет |

Альтернативы ипотеке на землю

Если ипотека на землю по каким-то причинам не подходит, можно рассмотреть альтернативные варианты:

- Потребительский кредит: Подходит для приобретения небольших участков.

- Кредит под залог имеющейся недвижимости: Позволяет получить более выгодные условия.

- Рассрочка от продавца: В некоторых случаях возможна рассрочка платежа от продавца земельного участка.

FAQ (Часто задаваемые вопросы)

Какие документы необходимы для оформления ипотеки на землю?

Ответ: Как правило, требуются документы, удостоверяющие личность, подтверждающие доход, документы на земельный участок и документы, подтверждающие право собственности.

Можно ли использовать материнский капитал для погашения ипотеки на землю?

Ответ: Да, материнский капитал можно использовать для погашения ипотеки на землю, если на участке планируется строительство жилого дома.

Как оценивается земельный участок для ипотеки?

Ответ: Оценка земельного участка проводится независимым оценщиком, аккредитованным банком.

Что будет, если я не смогу выплачивать ипотеку на землю?

Ответ: В случае просрочек банк имеет право наложить взыскание на заложенный земельный участок.

Какие факторы влияют на одобрение ипотеки на землю?

Ответ: Кредитная история заемщика, размер первоначального взноса, ликвидность земельного участка, категория земли и наличие коммуникаций.