Ипотека на землю: особенности, требования и процесс оформления

Мечтаете о собственном доме? Узнайте, как получить ипотеку на землю! Мы расскажем о банках, условиях и оформлении, чтобы ваш участок мечты стал реальностью.

Мечта о собственном доме часто начинается с мечты о собственном участке земли. Приобретение земельного надела — это серьезное вложение, которое многие предпочитают финансировать с помощью ипотеки. Однако ипотека на землю имеет свои особенности и отличается от кредитования покупки готового жилья. В этом материале мы подробно рассмотрим, какие банки предлагают такие программы, какие условия они предъявляют к заемщикам и участкам, а также как правильно подойти к процессу оформления, чтобы ваша мечта о загородной жизни стала реальностью.

Что такое ипотека на землю и чем она отличается?

Ипотека на землю – это целевой кредит, выдаваемый банком на покупку земельного участка. Главное отличие от классической ипотеки на дом или квартиру заключается в том, что в залог банку передается только участок, на котором еще нет строений или они не имеют статуса жилых. Это обстоятельство существенно влияет на риски банка и, соответственно, на условия кредитования.

Банки более осторожно подходят к выдаче таких кредитов, поскольку ликвидность чистого земельного участка может быть ниже, чем у участка с готовым домом. Однако, несмотря на эти нюансы, многие финансовые учреждения предлагают программы, позволяющие приобрести землю под индивидуальное жилищное строительство (ИЖС) или для ведения дачного хозяйства.

Основные требования банков к заемщику и участку

Каждый банк устанавливает свои критерии, но существуют общие требования, которым должен соответствовать потенциальный заемщик и сам земельный участок.

Требования к заемщику

- Возраст: Как правило, от 21 года на момент подачи заявки до 65-75 лет на момент полного погашения кредита.

- Гражданство: Российская Федерация.

- Стаж работы: Общий трудовой стаж не менее одного года и стаж на текущем месте работы от 3-6 месяцев.

- Доход: Стабильный и достаточный для обслуживания кредита, подтвержденный справками 2-НДФЛ или по форме банка.

- Кредитная история: Положительная, без просрочек и текущих задолженностей.

Требования к земельному участку

- Категория земли: В большинстве случаев банки предпочитают участки категории «земли населенных пунктов» или «земли сельскохозяйственного назначения» с разрешенным использованием под ИЖС, ЛПХ (личное подсобное хозяйство) или дачное строительство.

- Коммуникации: Наличие или возможность подключения к основным коммуникациям (электричество, водоснабжение, газ) значительно повышает привлекательность участка для банка.

- Доступность: Удобные подъездные пути, транспортная доступность.

- Отсутствие обременений: Участок не должен быть в залоге, под арестом или иметь другие юридические ограничения.

- Юридическая чистота: Все документы на землю должны быть в полном порядке и соответствовать законодательству.

- Местоположение: В большинстве случаев банки кредитуют участки, расположенные в регионе присутствия банка или в непосредственной близости от крупных населенных пунктов.

Процесс оформления ипотеки на земельный участок: Пошаговая инструкция

Оформление ипотеки на землю — это последовательный процесс, требующий внимательности и подготовки. Вот основные этапы:

- Выбор банка и программы: Изучите предложения различных банков, сравните процентные ставки, условия первоначального взноса и сроки кредитования. Обратите внимание на скрытые комиссии.

- Предварительная консультация: Обсудите свои возможности с кредитным менеджером, получите список необходимых документов.

- Подготовка документов: Соберите полный пакет документов как по заемщику, так и по выбранному участку.

- Подача заявки и одобрение: Подайте заявку в банк. После проверки вашей кредитной истории и платежеспособности банк вынесет решение.

- Оценка участка: Банк направит независимого оценщика для определения рыночной стоимости участка, так как сумма кредита будет зависеть от этой оценки.

- Юридическая проверка: Специалисты банка проведут юридическую экспертизу документов на участок, чтобы убедиться в его «чистоте».

- Подписание кредитного договора: При положительном решении всех вопросов вы подписываете кредитный договор и договор залога;

- Регистрация сделки: Договор купли-продажи и договор ипотеки регистрируются в Росреестре.

- Выдача кредита: После регистрации банк перечисляет средства продавцу участка.

Обзор предложений ведущих банков

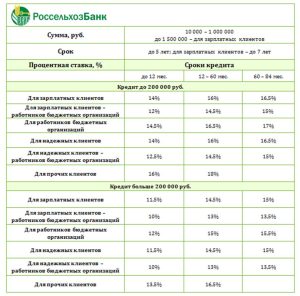

Хотя конкретные программы и ставки постоянно меняются, большинство крупных российских банков предлагают ипотеку на земельные участки. Среди них Сбербанк, ВТБ, Россельхозбанк, Газпромбанк и другие. Важно понимать, что условия могут сильно варьироваться в зависимости от региона, индивидуального профиля заемщика и наличия дополнительных опций (например, строительство дома после покупки участка). Некоторые банки могут предлагать специальные программы, если вы уже являетесь их клиентом или готовы застраховать жизнь и здоровье. Поэтому, для получения актуальной информации, настоятельно рекомендуется обращаться непосредственно в выбранные финансовые учреждения.

- Первоначальный взнос: От 15% до 30% от стоимости участка.

- Процентная ставка: Зависит от ключевой ставки ЦБ РФ, кредитной истории заемщика, наличия страховок и может быть от 9% до 15% годовых и выше.

- Срок кредитования: Обычно от 1 года до 20-30 лет.

- Требования к страхованию: Обязательно страхование предмета залога (участка), а также может быть предложено страхование жизни и трудоспособности заемщика (влияет на ставку).

Преимущества и недостатки ипотеки на землю

Как и любой финансовый инструмент, ипотека на земельный участок имеет свои плюсы и минусы, которые важно учитывать перед принятием решения.

| Преимущества | Недостатки |

|---|---|

| Возможность приобрести участок мечты без полной суммы сразу. | Более высокие процентные ставки по сравнению с ипотекой на готовое жилье. |

| Инвестиция в будущее: стоимость земли со временем может расти. | Строгие требования банков к категории и характеристикам участка. |

| Возможность поэтапного строительства дома после покупки земли. | Необходимость оплачивать ежемесячные платежи, пока на участке нет дома. |

| Широкий выбор предложений на рынке земли. | Дополнительные расходы на оценку, страховку, нотариальные услуги. |

| Формирование положительной кредитной истории. | Длительный и сложный процесс оформления. |

Советы по выбору банка и выгодного предложения

Выбор подходящего банка и кредитной программы — ключевой этап. Не спешите с решением, тщательно изучите все детали.

- Сравните предложения: Не останавливайтесь на первом попавшемся банке. Изучите условия нескольких кредитных организаций.

- Обратите внимание на полную стоимость кредита (ПСК): Помимо процентной ставки, узнайте о всех комиссиях, страховках и дополнительных платежах.

- Уточните требования к участку: Некоторые банки более лояльны к сельскохозяйственным землям, другие — только к ИЖС.

- Проверьте свою кредитную историю: Заранее убедитесь, что у вас нет просрочек и ошибок в отчете.

- Рассмотрите возможность использования маткапитала: Хотя напрямую маткапитал нельзя использовать для покупки земли, его можно направить на строительство дома на этом участке, что может облегчить финансовую нагрузку.

- Не стесняйтесь задавать вопросы: Уточняйте каждый непонятный пункт договора и условий.

Ипотека на земельный участок — это реальный инструмент для тех, кто мечтает о собственном уголке природы и доме, построенном по индивидуальному проекту. Несмотря на некоторые сложности и более строгие требования банков, этот вид кредитования доступен и активно развивается. Важно тщательно подойти к выбору банка, детально изучить условия и подготовить все необходимые документы. При грамотном подходе к процессу, вы сможете успешно приобрести землю и приступить к реализации своих планов. Пусть ваш путь к собственному загородному дому будет легким и приятным.