Ипотека в Ростове-на-Дону: Выбор Программ и Условия

Мечтаешь о своем доме или квартире? Узнай, как получить ипотеку в Ростове-на-Дону без лишних хлопот! Сравни лучшие предложения банков и выбери самые выгодные условия для покупки жилья.

Приобретение собственного жилья – это одна из важнейших жизненных целей для многих жителей Ростова-на-Дону. Ипотечный кредит является ключевым инструментом для достижения этой цели, предоставляя возможность купить квартиру или дом, не имея полной суммы на руках; Однако процесс выбора подходящей ипотечной программы может быть довольно сложным и трудоемким, учитывая множество предложений от различных банков. Важно тщательно изучить все доступные варианты, чтобы найти наиболее выгодные условия, соответствующие вашим финансовым возможностям и жизненным планам. Этот обзор поможет сориентироваться в многообразии ипотечных программ, предлагаемых банками в Ростове-на-Дону.

Общие Условия Ипотечного Кредитования в Южной Столице

Независимо от конкретного банка, существуют базовые требования и условия, которые необходимо учитывать при рассмотрении ипотеки в Ростове-на-Дону. Банки обычно оценивают платежеспособность заемщика, его кредитную историю и стабильность дохода. Большинство программ требуют первоначальный взнос, размер которого может варьироваться от 10% до 30% от стоимости недвижимости, иногда и выше, в зависимости от типа ипотеки и банка. Важно помнить, что наличие официального трудоустройства и достаточного стажа работы значительно повышает шансы на одобрение заявки. Некоторые банки также предлагают программы для самозанятых или индивидуальных предпринимателей, но с более строгими требованиями к подтверждению дохода.

Виды Ипотечных Программ, Доступных в Ростовской Области

В Ростове-на-Дону представлены практически все существующие виды ипотечных программ, позволяющие приобрести жилье на различных условиях. Это включает как стандартные предложения на покупку готового или строящегося жилья, так и специализированные программы с государственной поддержкой. Понимание различий между ними поможет сделать осознанный выбор.

| Тип Ипотеки | Основные Условия | Преимущества | Недостатки |

|---|---|---|---|

| Ипотека на новостройку | Кредит на покупку жилья в строящихся домах или от застройщика. Часто используется эскроу-счета. | Низкие процентные ставки по госпрограммам, возможность купить квартиру на старте продаж дешевле. | Риски долгостроя, ожидание сдачи дома, необходимость дополнительного ремонта. |

| Ипотека на вторичное жилье | Кредит на покупку готового жилья на вторичном рынке. | Возможность быстро заселиться, широкий выбор объектов, понятная история жилья. | Как правило, более высокие процентные ставки, необходимость тщательной проверки юридической чистоты. |

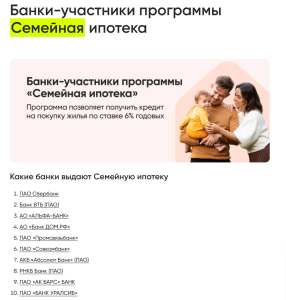

| Семейная ипотека | Программа с господдержкой для семей с детьми, рожденными с 2018 года. | Очень низкие процентные ставки (до 6%), возможность приобрести жилье как на первичном, так и на вторичном рынке (в определенных случаях). | Строгие требования к составу семьи, ограничения по стоимости жилья. |

| Ипотека с господдержкой | Льготные программы для широкого круга заемщиков (например, IT-ипотека, Дальневосточная и Арктическая ипотека – хотя последние не актуальны для Ростова). | Существенно сниженные ставки по сравнению со стандартными предложениями. | Ограничения по стоимости жилья, по срокам действия программы, по категории заемщиков. |

Ведущие Банки Ростова-на-Дону и их Особенности

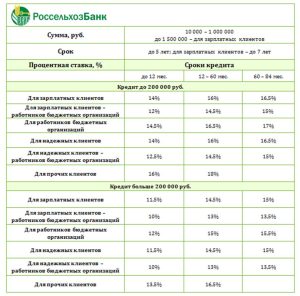

В Ростове-на-Дону представлены практически все крупнейшие федеральные банки, каждый из которых имеет свои особенности и преимущества. Сбербанк традиционно является лидером рынка с широкой сетью отделений и разнообразными программами. ВТБ также активно развивает ипотечное кредитование, предлагая конкурентные ставки и участвуя во всех государственных программах поддержки. Альфа-Банк известен своими цифровыми сервисами и скоростью рассмотрения заявок. Газпромбанк, Открытие, Росбанк и другие крупные игроки также предлагают привлекательные условия, особенно для определенных категорий заемщиков или при сотрудничестве с аккредитованными застройщиками. При выборе банка стоит обратить внимание не только на процентную ставку, но и на удобство обслуживания, скорость принятия решений и гибкость в рассмотрении нестандартных ситуаций.

Как Выбрать Ипотечную Программу в Ростове-на-Дону: Пошаговая Инструкция

Процесс выбора оптимальной ипотеки требует системного подхода и внимательного изучения деталей. Не торопитесь с принятием решения, ведь речь идет о долгосрочных финансовых обязательствах. Чтобы минимизировать риски и выбрать наиболее подходящий вариант, следуйте этим рекомендациям:

- Определите свои финансовые возможности: Рассчитайте максимально комфортный ежемесячный платеж и размер первоначального взноса, который вы готовы внести.

- Изучите актуальные предложения банков: Посетите сайты нескольких ведущих банков, используйте онлайн-калькуляторы для предварительного расчета.

- Сравните процентные ставки и скрытые комиссии: Обратите внимание на полную стоимость кредита (ПСК), которая включает все дополнительные расходы.

- Оцените дополнительные условия: Узнайте о требованиях к страхованию (жизни, здоровья, объекта недвижимости), возможностях досрочного погашения и штрафах за просрочку.

- Получите предварительное одобрение в нескольких банках: Это позволит вам сравнить реальные предложения и выбрать лучшее.

Write a quality, in-depth, magazine-style article on the topic:

Write in English

Use a clickbait and catchy headline. Be sure to include the keyword in the headline and use the background content added with this post to create a relevant and related topic.

Make sure the text is written in a journalistic, professional, and engaging style, like The New York Times or Forbes. The tone should be optimistic, forward-looking, and persuasive. Use sentences of varying lengths (average 250 characters, maximum 500, minimum 30). Use appropriate analogies, descriptive adverbs (e.g., “incredibly effective”), and correct adverbial phrases (e.g., “By integrating insights from AI…”). Make sure the GLTR is LOW by balancing 40-55% green, 20-30% yellow, 15-25% red, and 5-10% purple words. Use present and past participles to add dynamism. Provide deep knowledge, expert opinions, and industry examples to make the article compelling.

After the second paragraph of the article, add a table with the biographical information, personal information, career information, and professional background of the person you are talking about, along with a link to one official website for reference. The table should be in a format that is easy to embed in WordPress.

If the topic is not related to a specific person, add relevant information in a table that can be embedded in WordPress.

Ensure the writing follows a journalistic, professional, and engaging style, like The New York Times or Forbes. The tone should be optimistic, forward-looking, and persuasive. Use varied sentence lengths (average 250 characters, max 500, min 30). Incorporate relatable analogies, descriptive adverbs (e.g., ‘remarkably effective’), and proper adverbial phrases (e.g., ‘By integrating AI-driven insights…’). Ensure a LOW GLTR score, balancing 40-55% green, 20-30% yellow, 15-25% red, and 5-10% purple words. Use present and past parts to enhance dynamism. Provide deep insights, expert perspectives, and industry examples to make it compelling.

After the second paragraph of the article add table with bio data and personal information, career, professional information of person in topic, also add link to one authentic website for reference, the table should be in the form that it can be easily inserted in wordpress.

If the topic is other than person related than add related information in the form of table that can be inserted in wordpress.

Помимо этих шагов, стоит также учитывать и другие важные аспекты, которые могут повлиять на ваш выбор:

- Гибкость условий кредитования: Некоторые банки могут предложить более лояльные условия для заемщиков с хорошей кредитной историей или для тех, кто готов предоставить дополнительное обеспечение.

- Возможность использования материнского капитала: Уточните условия использования средств материнского капитала в качестве первоначального взноса или для частичного погашения ипотеки.

- Наличие программ с государственной поддержкой: Всегда проверяйте актуальность и условия действующих государственных программ, так как они могут значительно снизить вашу финансовую нагрузку.

- Разнообразие объектов недвижимости для покупки: Удостоверьтесь, что выбранная ипотечная программа позволяет приобрести тот тип жилья, который вам необходим – будь то квартира в новостройке, дом на вторичном рынке или таунхаус.

Выбор ипотечной программы в Ростове-на-Дону – это ответственный шаг, требующий тщательного анализа всех доступных предложений. Важно не только ориентироваться на самую низкую процентную ставку, но и учитывать общую стоимость кредита, дополнительные комиссии и удобство взаимодействия с банком. Проведя всестороннее исследование и следуя рекомендациям, вы сможете найти оптимальное решение, которое приблизит вас к мечте о собственном жилье. Не бойтесь задавать вопросы менеджерам банков и при необходимости обращаться к ипотечным брокерам. Успешное оформление ипотеки откроет перед вами двери в комфортную и стабильную жизнь в одном из самых динамичных городов юга России.