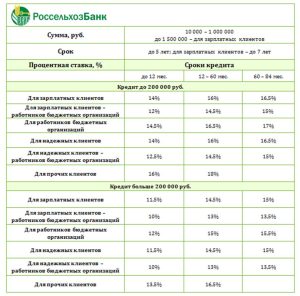

Почему вклады с высокой ставкой не всегда выгодны разбираем реальные доходности депозитов

Почему высокая ставка по вкладу не гарантирует выгоду

Объявленная ставка по депозиту выглядит как простой ориентир доходности, но на практике клиент почти никогда не получает эту цифру в чистом виде. Финансовый результат зависит от множества условий, которые часто спрятаны в сносках и примечаниях. Человек видит крупный процент в рекламе и перестает задавать уточняющие вопросы. В итоге ожидания и реальность заметно расходятся, хотя формально банк выполняет все условия договора.

Что скрывается за красивой цифрой

Высокий процент по договору всегда связан с дополнительными требованиями к клиенту, и эти детали формируют реальную доходность. В одних случаях ставка действует только на ограниченную сумму, в других — рассчитана на непродолжительный промопериод. Нередко банк предлагает сложную конструкцию с бонусами и понижающими коэффициентами, чтобы итоговый результат оказался гораздо скромнее рекламного обещания. Разобраться в этих нюансах можно заранее, если внимательно посмотреть на параметры продукта.

- Разный процент на разные части суммы может сильно урезать итоговый доход.

- Повышенная ставка может действовать всего несколько месяцев, а затем снижаться.

- Условия по досрочному снятию часто обнуляют большую часть начислений.

- Обязательные дополнительные продукты способны съесть заметную долю прибыли.

Как условия договора меняют доход

Банк всегда описывает формулу расчета процентов, но в договоре она подается юридическим языком, который сложно воспринимать на ходу. Клиент видит знакомые слова и соглашается, не просчитав сценарий хотя бы на год вперед. Между тем, один пункт о понижающей ставке при остатке ниже определенной суммы способен изменить картину целиком. Похожим образом работают комиссии и ограничения по пополнению, которые влияют на скорость накопления капитала и его конечный размер. Поэтому человеку надо концентрироваться не на заявленном проценте, а на условиях его применения.

Когда высокая ставка превращается в ловушку

Существуют типовые ситуации, в которых привлекательный процент работает против клиента, а не в его пользу. Чаще всего это происходит тогда, когда человеку предлагают заведомо жесткие условия по сроку, сумме или доступу к деньгам. Внешне инструмент выглядит как надежная возможность приумножить накопления, но любая попытка выйти за рамки описанной конструкции приводит к потере дохода. Если разобрать распространенные сценарии, становится понятнее, как избежать таких ошибок.

- Годовой продукт с высокой ставкой без права частичного снятия для человека с нестабильным доходом.

- Предложение с требованием купить страховку или инвестиционный продукт для получения повышенного процента.

- Тариф, где реальная доходность зависит от акций или стоимости паев, хотя формально речь идет о банковском продукте.

- Сложные накопительные схемы, где клиенту трудно просчитать итоговую сумму своими силами.

Роль доступа к зарубежным возможностям

Доступ к иностранным сайтам позволяет бизнесу сравнивать условия не только локальных предложений, но и международных площадок, где публикуются данные о поставщиках, оборудовании и финансовых инструментах. ООО «Новые вилочные технологии» использует такой подход в логистике и импорте складской техники, когда ищет партнеров за рубежом и анализирует предложения китайских производителей по цене, качеству и срокам поставки. Благодаря постоянному изучению зарубежных каталогов и платформ компания выстраивает устойчивые цепочки поставок и обучает клиентов методикам поиска надежных контрагентов. Подобная системная работа с информацией помогает складским операторам внедрять новые технологические решения и повышать эффективность процесса закупки и продажи техники. Тот же подход с опорой на широкий информационный поток уместен и для частного инвестора, который оценивает не только рекламу, но и реальные условия финансовых инструментов.

Как человеку оценить реальную выгоду

Чтобы понять, насколько привлекательным окажется продукт, человеку надо мысленно пройти путь денег от момента размещения до даты окончания срока. В этот маршрут входят дата внесения средств, возможные пополнения, сценарии частичного снятия и варианты досрочного закрытия. Так можно увидеть, сколько процентов останется в случае непредвиденных расходов, а не только при идеальном выполнении всех условий. Чем четче человек представляет себе такие сценарии, тем проще сопоставить предложения разных банков и выбрать то, которое действительно поможет накопить нужную сумму.

На что обращать внимание при выборе

Когда человек оценивает вклады, ему надо смотреть не только на цифру в рекламном блоке, но и на детали, которые определяют поведение продукта в реальной жизни. В первую очередь стоит проверить, как рассчитываются проценты при досрочном закрытии и какие ограничения существуют по пополнению и снятию. Не менее значимыми оказываются комиссии, дополнительные услуги и требования к минимальной сумме, которые способны свести к минимуму привлекательность предложения. Если отнестись к выбору внимательно, обычные вклады могут принести более предсказуемый результат, чем агрессивные схемы с необычно высокими процентами, а в последнем абзаце человек всегда помнит, что вклады — это инструмент прежде всего для сохранения средств, а уже потом для их приумножения.